更新时间:2019-09-21 09:09点击:

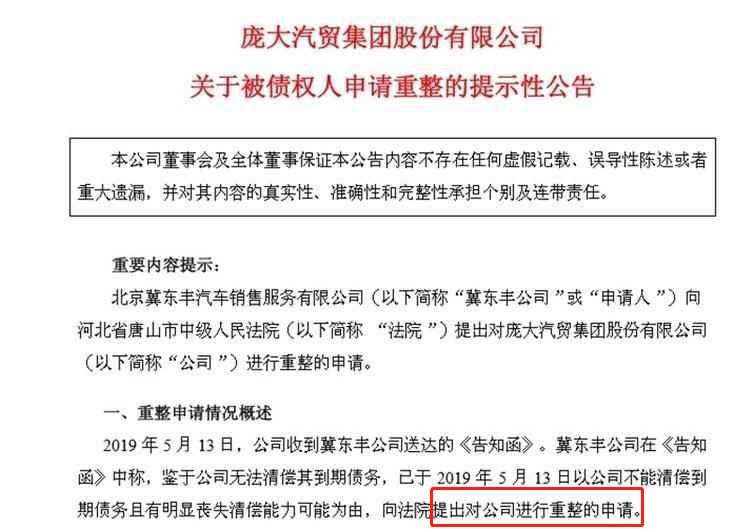

5月13日,庞大汽贸集团股份有限公司(简称庞大集团)发布公告称,由于无法清偿到期债务,债权人北京冀东丰汽车销售服务有限公司已向法院申请对庞大集团进行重整。这意味着曾经作为经销商龙头之一的庞大集团也将面临巨大危机。

辉煌

谈到国内的“龙头”汽车经销商,广汇、中升、大昌行应该是我们听得最多的,其中当然也包括庞大。庞大前身为2003年成立的唐山市冀东机电设备有限公司,2011年,庞大在上海证券交易所正式上市。

在董事长庞庆华的带领下,庞大一步步成为了响彻中国的汽车经销商品牌。在此,我们先来回顾一下庞大的“战绩”:

2007年,公司所销车辆近20万辆,经销的汽车品牌中有14个位于国内同行业销量之首;

2006-2008年,公司连续保持“中国汽车销售服务十大企业集团”第一名;

2010年,庞大已连续6年跻身中国企业500强之列;

2014年,庞大已连续10年进入中国企业500强名单;

2014年,庞大在“2014中国民营企业500强”中排名第29;

2018年,《财富》中国500强排行榜中,庞大集团排名第115。

即使庞大集团在国内经销商中可能不是数一数二,但说它“名列前茅”没有一点问题,那么,如此强大的经销商为何也会遭遇巨大危机、面临重组?

亏损

根据庞大集团公布的财报数据来看,其2018年以前的净利润同比还算正常,就算是负增长也能控制在两位数以内。而在2018年,庞大集团业绩出现了断崖式下跌,营业收入由上一年的704.85亿降至420.34亿,净利润则为惊人的-61.55亿,同比增长为-3003.23%。从2019年第一季度业绩来看,庞大的净利润仍是负数,为-4.89亿元,同比为-1168.05%。

从2018年至今年第一季度,庞大集团可谓是一直笼罩在亏损的阴影之中。早在2017年年报中,庞大集团就提及过融资成本高、融资困难等问题,2018年又指出“公司正面临前所未有的压力和挑战”,这与汽车市场环境的波动和公司立案调查事件持续发酵脱不了干系。

在今年的“中国汽车经销商集团百强排行榜”中,庞大集团已由上一年的第4跌至第9,营业收入也有些跟不上步伐。总而言之,庞大陷入了一个难以摆脱的困境,流动资金不足、亏损严重、起诉事件加剧,接踵而来的“稻草”压垮了曾经辉煌的庞大。

经营

一家公司无法清偿到期债务、面临重整或破产清算,与经营有没有关系?肯定有。庞大集团此前的状态是急剧扩张,希望能不断壮大自己的“势力”范围,实际的表现除了不断投入资金(包括自筹资金)买地皮、建店铺外,还涉猎到了近年火热的共享汽车、汽车新零售等领域,而在经营成本不断增加的趋势下,这些动作皆与后期巨大的资金压力形成脱不了干系。

关注行业的朋友应该也听说过,2018年庞大集团已经在卖店自救,去年5月和8月,庞大集团先后和广汇、大连中升签订了《收购协议》、《合作框架协议》,旨在将旗下的子公司、4S店转让出去。2018年年末,庞大集团拥有的经营网点缩减至806家(包括659家专卖店、83家汽车超市、64家综合市场),比上一年减少了229家,而除了减少门店外,庞大也在出售土地。

但是,没等到布局调整和经营模式的转型,庞大集团就已经步入要面临重整甚至破产清算的困境,2017-2019年坐过山车似的变化令人感到惋惜,但这一切不是偶然的,因为除了自身原因外,存在已久的车市旋涡也让汽车经销商动弹不得。

市场

对于国内乃至世界汽车市场来说,2018年是比较“动荡”的一年,根据乘联会的数据,2018年国内狭义乘用车销量为2235.1万辆,同比为-5.8%;今年1季度累计销量为507.7万辆,同比下降10.5%。作为经销商的庞大集团,它一方面需顶着资金压力,另一方面又要面对销量下滑导致的大额亏损,在这般形势下,任谁也会选择弃车保帅。