更新时间:2018-09-03 14:55点击:

在当今的自动驾驶世界中,每一位参与者都在追寻Alphabet子公司Waymo的步伐。现在,大部分自动驾驶公司都能实现自动驾驶汽车的低速运行。在接下来的三年中,自动驾驶行业内的几乎所有公司都能实现城市街道固定线路的自动驾驶汽车运行。

目前Level 3以下的半自动驾驶/驾驶辅助系统(ADAS)采用了各种各样数量和设计的雷达和摄像头系统。L4以上的自动驾驶系统不能依赖单个传感器,需要应用多种传感器提供充分冗余。大多数汽车制造商都认为,如果要实现全自动驾驶,雷达,摄像头和激光雷达这三大传感器系统缺一不可。

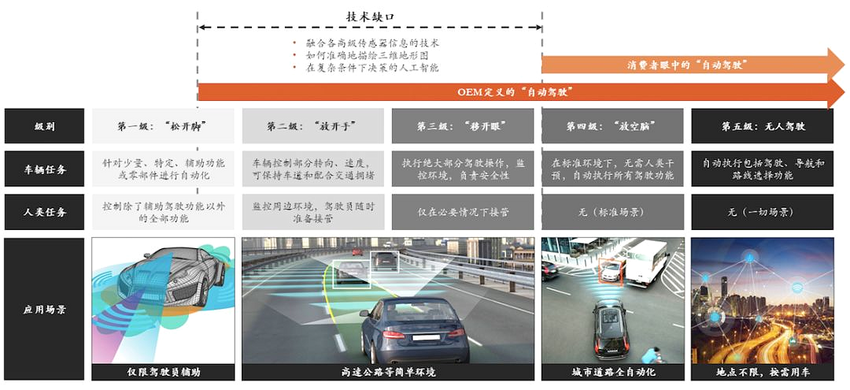

一、自动驾驶技术等级划分

基于国际工程与汽车工业协会SAE3016标准,根据人类介入程度,业界普遍将自动驾驶分为五个等级:

L4及以上是真正的“无人驾驶”,有广阔的商业化前景。

二、Level 4及以上无人驾驶汽车将在未来十年大规模量产

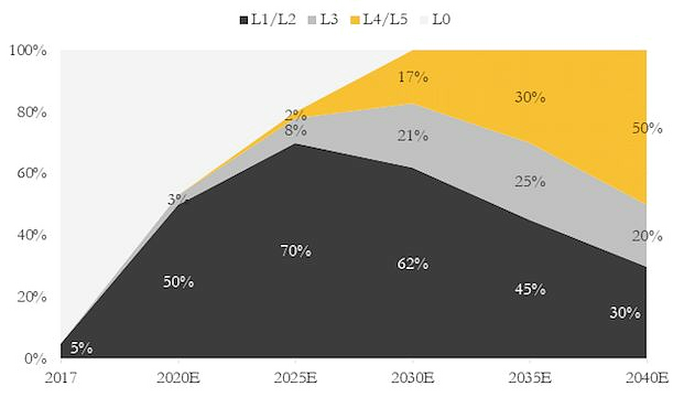

根据第三方预测,各级别自动驾驶汽车将逐步渗透新车产(销)售,预计2030年销售的100%新车都具有一定程度的自动驾驶功能。

L4以上级别无人驾驶汽车将在2025年开始快速扩大市场份额,预计到2040年,每年产销量50%的汽车都将配备L4以上级别无人驾驶功能。

以汽车产销量约9500万辆计,预计2030年L4以上级别无人驾驶汽车产销量将达到1500万辆以上。

(全球自动驾驶渗透率预测各级自动驾驶车辆占当年产销量的比例)

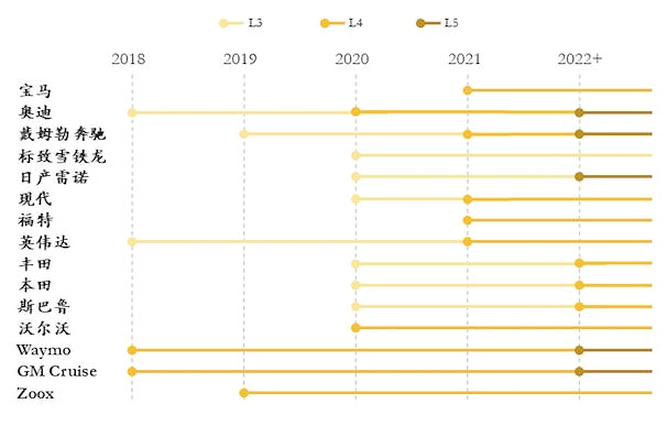

与目前仅有奥迪量产L3车相比,绝大多数全球主流整车厂与一级供应商都计划在2020年前后开始推出L4级别自动驾驶汽车,L4以上的无人车预计从2020年开始渗透全球汽车产销量。

全球顶级的无人驾驶软件提供商已具备大批量的改装能力(Waymo),或与OEM合作将前装无人车量产提上日程(GM Cruise),或有计划自主设计与量产无人车并在2020年推向市场(Zoox)。

(各整车厂、一级供应商、自动驾驶软件提供商自动驾驶时间表)

2020年为L4无人驾驶汽车元年,大部分自动驾驶玩家,包括OEM、tier-1、无人车初创企业,均计划在2020年左右量产或批量改装无人车;根据预测,到2030年,所有新销售的汽车都将配备自动驾驶功能,其中17%为L4以上无人车。

无人车的普及将促进消费者用车习惯的改变,根据pwc预计,未来汽车将朝向电动化、自动化、共享化、互联化发展。同时,个人出行解决方案的变革将会促使汽车行业进一步实施改造。

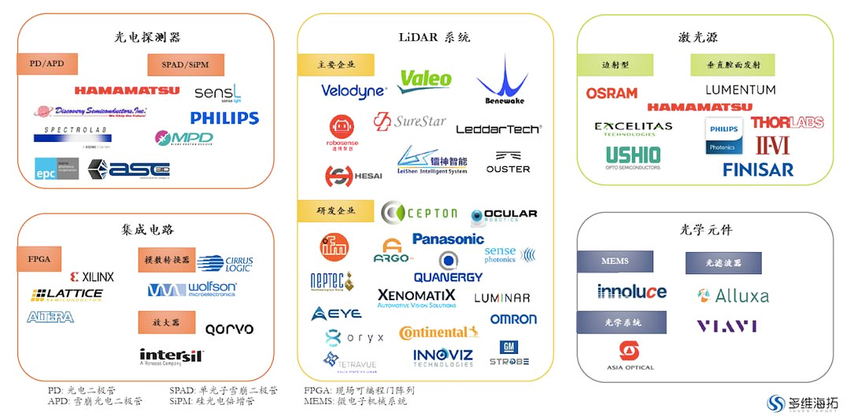

三、L4以上无人驾驶产业链结构

传感器硬件是各级别自动驾驶的基础,无人驾驶解决方案提供商是核心环节,共享出行运营商代表无人驾驶最具前景的商业模式。

随着技术的演进与个人出行方案的变革,以L4自动驾驶技术为基础的无人出租车(robotaxi)将在未来成为最主流的车辆出行方式,根据UBS预测,到2030年,全球无人车相关的产业中,无人出租车的收入将占全产业的超过49%。

四、自动驾驶传感器系统的使用

传感器硬件是无人驾驶与驾驶辅助系统的基础,其中激光雷达是L4及以上自动驾驶最不可或缺的传感器,无人车还需配备雷达、摄像机、卫星定位系统等传感器作为冗余,增强安全系数。

(自动驾驶系统(包括无人驾驶与ADAS)使用的常见传感器与用途)

4.1 激光雷达(LiDAR)

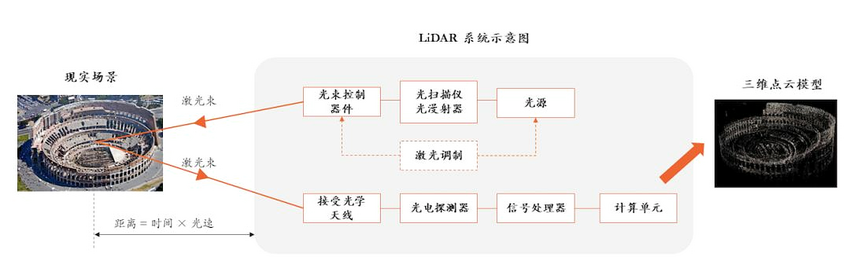

激光雷达由激光发射器与高精接收器组成,主要应用为利用激光探测物体距离,能通过独特的算法提供物体的3D影像。

(LiDAR工作的基本原理)

激光雷达系统在工业和军事领域已有多年的应用,但受制于成本(上千万美元),已成熟的应用不能直接移植到汽车领域。

目前,应用于自动驾驶的LiDAR最大挑战在于:(1)面对不同天气与恶劣环境的鲁棒性;(2)准确辨认远处物体;(3)传感器体积小;(4)控制量产成本。

4.2 视觉传感器/摄像头系统

摄像头系统通常被用于中、远距离物体探测(90-250米)。较为依赖算法来分析其采集的图像,检测移动物体、识别并分类、判断距离等;经过训练的视觉传感器算法能识别行人、摩托车、车道、桥梁等。

中程摄像头主要用于探测车辆周边的行人、车辆行为,车道信息,信号灯变换等信息;长距摄像头则常用于辨认交通标识、车距控制、导航等。

4.3 雷达

雷达是ADAS系统中的主要传感器,利用无线电波探测和定位物体。主要采用24GHz或者77GHz的工作频率,根据距离可分为短程与中长程雷达系统。

在高等级的自动驾驶解决方案中,一般短程雷达被用作超声波雷达的替代品进行测距,车身前端则会安装一个用于长程探测的前视传感器,雷达系统覆盖车辆360度的周边环境。

4.4 LiDAR是各常见传感器中覆盖情景最广、表现最优的传感器

(注:打分标准)

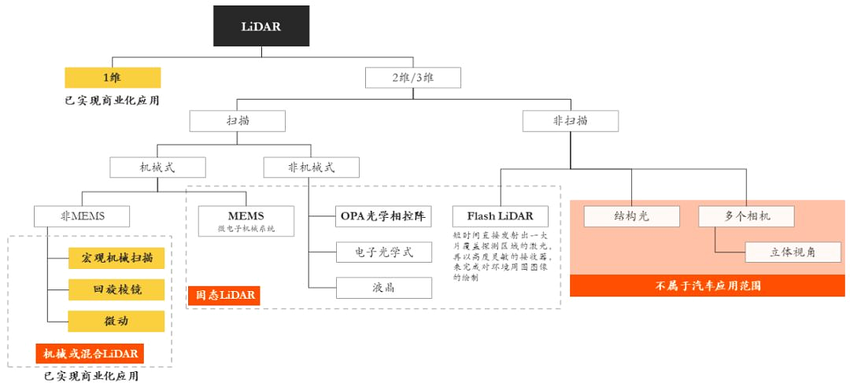

五、LiDAR的技术分类

车用LiDAR主要分为机械与固态两类。

(LiDAR技术的详细分类)

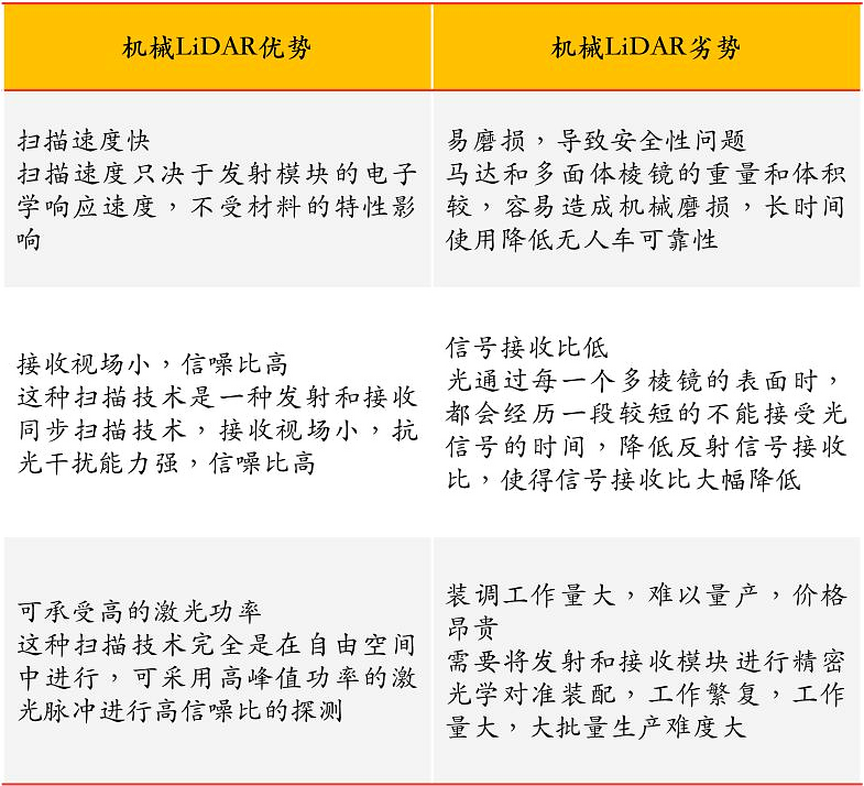

5.1 机械LiDAR:LiDAR最成熟的量产形态

机械LiDAR的激光发射和接收系统存在物理意义上的转动。

机械LiDAR通过自身的旋转,将激光从“线”变成“面”,并在竖直方向上排布多束激光(即所谓的“线”,常见型号包括16线、32线、40线、64线等),形成多个面,达到动态3D扫描并动态接收信息的目的。

目前,仅用于ADAS系统的机械LiDAR已实现商业化量产。

(机械激光雷达的分类)

5.2 混合固态LiDAR(“微动”):LiDAR由机械向全固态转变的过渡形态

由Velodyne在2016年的CES展上首先推出,未披露内部结构,外观与固态LiDAR相似,但由于机械结构较为小巧且隐蔽,在运行时外观上看不出机械结构旋转。

5.3 全固态LiDAR:未来十年随L4无人车普及的最终形态

全固态LiDAR内部没有任何运动部件,调光元器件在芯片中集成,因此耐久性和可靠性上有显著优势,且顺应LiDAR小型化、低成本化趋势,因此成为群雄逐鹿的终极方向。

固态LiDAR的价格在几百美元附近,相比较动辄几千美元的机械LiDAR,是未来真正能够量产并随着无人车普及的LiDAR形态。

(固态激光雷达技术演进:向去机械化方向发展)

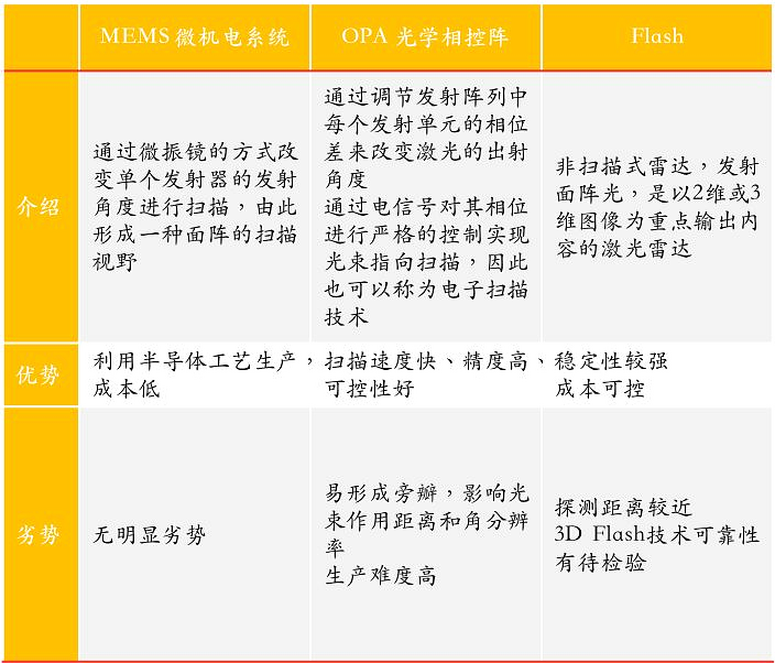

(主流固态LiDAR类别与优劣势比较)

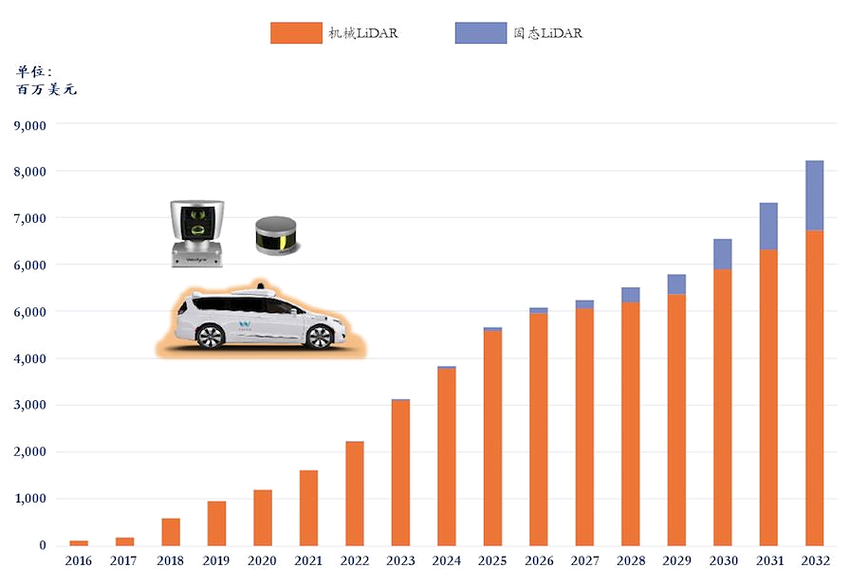

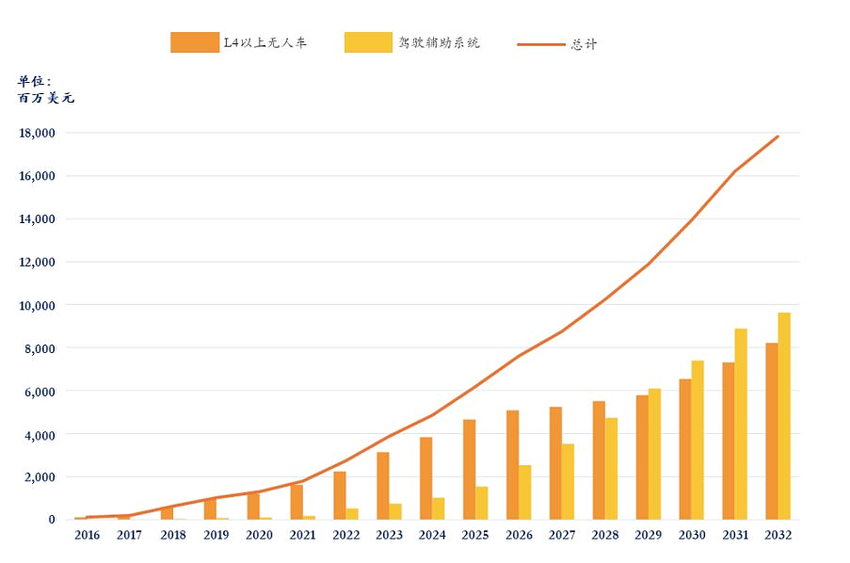

六、LiDAR市场格局与规模

全球车用LiDAR市场规模预测:

中国LiDAR的主要使用者:

中国LiDAR的主要使用场景:

全球车用LiDAR市场规模预测:

L4+无人车LiDAR市场规模预测: