更新时间:2016-10-28 14:15点击:

前几日,《互联网金融风险专项整治工作实施方案》(下称《实施方案》)终于在国务院网站发布,随着这份4月份即内部面世的文件公开发布,舆论的焦点再次转回到已经持续半年有余的“互联网金融专项整治活动”上来。

自2015年10月份以来,以打击“非法集资”为抓手,互联网金融逐渐步入到规范和整治阶段,以今年4月14日国务院召开电视电话会议统一部署整治行动为标志,互联网金融的政策环境和监管环境发生了重要的变化。与之相应,其行业竞争环境、商业模式和发展前景也都有了深刻的变化。

今天的互联网金融很难再重复昨天的故事,那么,互联网金融的明天是什么?笔者就借着《实施方案》的公开发布和大家聊一聊行业的变局。

先回顾互联网金融监管环境的变化

2015年之前,互联网金融一直是重点扶持的对象,2015年政府工作报告明确要求“新兴产业和新兴业态是竞争高地。……促进电子商务、工业互联网和互联网金融健康发展”。2015年7月,央行等十部委联合发布《关于促进互联网金融健康发展的指导意见》(下称《意见》),提出“作为新生事物,互联网金融既需要市场驱动,鼓励创新,也需要政策助力,促进发展”,此时,监管对互联网金融的态度是温和的、鼓励的。

然而,2015年下半年以来,一些平台以互联网金融之名行金融诈骗之实且愈演愈烈,造成恶劣的社会影响,成为国家着手打击非法集资的转折点。

2015年10月19日,国务院发布《关于进一步做好防范和处置非法集资工作的意见》(国发〔2015〕59号),明确要求“密切关注投资理财、非融资性担保、P2P网络借贷等新的高发重点领域”。

2016年政府工作报告中明确提出“规范发展互联网金融”,在措辞上首次出现变化。

2016年1月21日,北京市发布《进一步做好防范和处置非法集资工作的管理办法》;4月5日,上海市发布《进一步做好防范和处置非法集资工作的实施意见》;4月14日,国务院组织14部委召开电视会议,专题部署互联网金融整治事宜;10月13日,国务院正式公开发布《实施方案》。

相较于1年前,互联网金融的政策环境发生了天翻地覆的变化。

再来看《实施方案》究竟有多厉害?

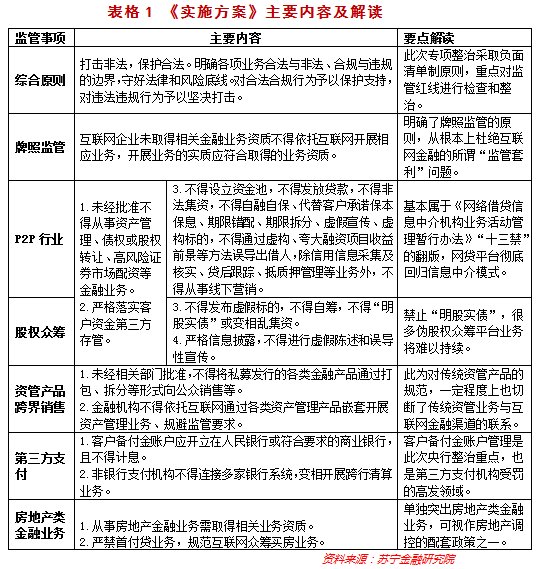

就10月13日新发布的《实施方案》来说,严格了负面清单制管理,分别对P2P、股权众筹、第三方支付等互联网金融主要业态和资管类产品互联网渠道销售、房地产金融等重点专题列明了政策红线,并由各部委出台配套子方案配合实施,以确保专项整治工作的有序推进。下面,我们对《实施方案》的主要内容列表解读:

互联网金融行业将出现哪些变化?

整体上看,在目前的监管框架下,随着合规整改,互联网金融行业的商业模式将发生重要变化,深刻改变行业的竞争格局和发展空间。具体来说,行业在短期内将出现以下四大变化。

变化1:牌照监管思路明确,从业机构数量将快速下降

作为曾经的主流创业领域,互联网金融行业存在数以千计的草根创业者,也是行业乱像频发的重要原因。从新出台的《实施方案》及各子行业配套方案看,互联网金融牌照监管的思路明晰。牌照监管将大大提高进入门槛,短期内将加速行业内中小机构的退出,与此同时,行业内马太效应加速,为大平台收割市场提供了绝佳的机会窗口。

以p2p行业为例,新规明确了地方金融监管部门备案、互联网增值业务证书、银行存管等基础性门槛。据统计,行业内同时满足三项要求的平台不超过3%,绝大多数平台将不得不因为从业资质问题选择退出。

数据显示,2016年1-9月,P2P平台正常运营数量累计减少了393家。未来几个月,随着过渡期最后期限的临近,中小平台退出的速度可能会大大加速。与此同时,排名行业前十的大平台成交量持续上升,2016年9月份,前十大平台成交量在行业的占比为33.97%,较半年前提升2.72个百分点,行业集中度进一步提升。

变化2:互联网金融小微化方向凸显,与传统金融机构的竞争关系淡化

互联网金融从小微金融和普惠金融业务上崛起,随着各类实业巨头的陆续布局,开始向着供应链金融、一站式理财平台、企业金融等大金融方向发展,从而与传统金融机构有着越来越多、越来越激烈的竞争,脱离了监管机构对互联网金融和传统金融互补发展、错位竞争的初衷。

通过一系列的制度文件,监管机构明确了互联网金融普惠化和小微化的特征,而小微金融一直是传统金融机构的薄弱环节。至此,互联网金融与传统金融机构的竞争关系大幅淡化,当然,互联网金融距离做大做强、再造国内金融体系的梦想也越来越远。

以第三方支付为例,2015年12月出台的《非银行支付机构网络支付业务管理办法》则明确了三类账户的划分,对于最高级别的Ⅲ类账户,也限定“所有支付账户的余额付款交易年累计不超过20万元”,并禁止支付机构为金融机构以及从事信贷、融资、理财、担保、信托、货币兑换等金融业务的其他机构开立支付账户,大幅缩小了第三方支付机构的业务范围。

《实施方案》则再次明确要求引导非银行支付机构回归提供小额、快捷、便民小微支付服务的宗旨。8月份出台的《网络借贷信息中介机构业务活动管理暂行办法》也以规定单人借款限额的方式明确了网络借贷的小微本质。

变化3:集中整顿期间,互联网金融暂时步入创新低潮期

根据《实施方案》相关要求,2016年4月至2017年3月为专项整治工作实施期,在此期间,主要的互联网企业将重心放在合规整改、兼并收购、收割小平台退出后的市场等方面,产品和模式创新的精力将会大打折扣,互联网金融行业暂时步入创新低潮期。

以P2P行业为例,今年以来,行业内掀起了一波合规整改浪潮。一些平台通过砍掉C端资金来源实现去P2P化,转型为消费金融公司;一些理财平台悄然下架了非货币基金型的活期理财产品,一些理财平台开始下架大额投资标的,还有越来越多的平台因迟迟达不到资质要求而选择主动停业。受此影响,一向以追逐市场缝隙类需求即时创新著称的P2P行业,今年以来的行业产品创新活跃度大大下降,进入低潮期。

变化4:辅助型的金融科技类企业迎来新的发展机遇

在主流的互联网金融业态忙于合规整改的同时,以服务于金融机构为宗旨的金融科技类企业,因不直接涉及金融业务而未被纳入到此次整顿中来,相比较而言,仍处于快速发展期。