更新时间:2019-09-25 17:25点击:

9月25日,iiMedia Research艾媒咨询发布《2019上半年中国移动支付行业研究报告》。报告指出,中国移动支付用户规模呈逐年增长趋势,预计2019年中国移动支付用户将达到7.33亿人,2020年有望增至7.90亿人。除了拥有巨大用户量的头部支付产品外,互联网巨头推出的支付产品由于背景平台本身在零售业态中享有高知名度,并具备较为完善的金融业态服务,也容易吸引商家加入。这其中以苏宁支付为典型代表。

艾媒咨询分析师认为,随着移动支付C端市场竞争格局趋于稳定,移动支付在B端市场的发展开始受到更多关注,平台在支付、收款等业务基础上,提供商家生态闭环服务,对商家经营起到更多支撑作用。移动支付企业对B端商家影响力不断扩大,其对于B端市场的争夺也更加激烈。

支付宝和财付通进入市场早,占据移动支付90%以上的市场份额,处于移动支付市场竞争第一梯队。处于第二梯队的苏宁支付,虽然在用户体量和市场份额上不如第一梯队产品,但具有忠实用户群体,且产品各具特点,能满足不同群体消费者。

苏宁是零售业态的代表性企业,注重线上线下全场景覆盖,覆盖商户群体更广。苏宁零售体系的发展也有利于苏宁支付覆盖供应链条更多环节的商户。苏宁金融具有全场景优势,可以为商户提供全面普惠的金融服务:供应链金融产品、微商金融产品、消费金融产品、财富管理产品等。

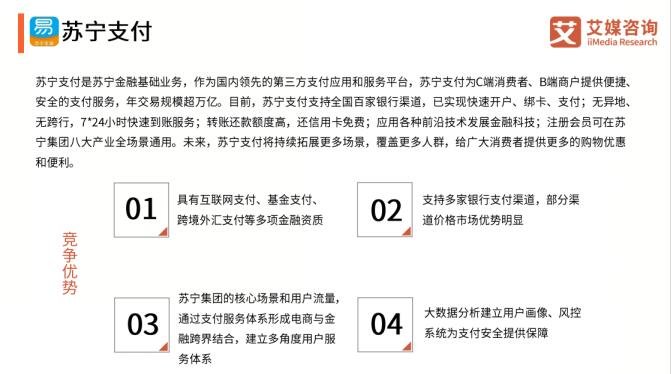

苏宁支付是苏宁金融基础业务,作为国内领先的第三方支付应用和服务平台,苏宁支付为C端消费者、B端商户提供便捷、安全的支付服务,激活会员已超9000万,年交易规模超万亿。

艾媒咨询认为,苏宁支付具备以下竞争优势:其一,具有互联网支付、基金支付、跨境外汇支付等多项金融资质;其二,支持多家银行支付渠道,部分渠道价格市场优势明显;其三,苏宁集团的核心场景和用户流量,通过支付服务体系形成电商与金融跨界结合,建立多角度用户服务体系;其四,大数据分析建立用户画像、风控系统为支付安全提供保障。

随着苏宁对原有O2O生态圈的继续开拓,布局智慧出行、金融借贷等场景,苏宁支付一方面配合集团O2O战略,设计研发多场景的支付产品及商户综合解决方案,另一方面重点开发“移动支付”领域,解决移动支付系统、传输协议、密码验证、指纹登录、人脸认证等多项用户体验的关键技术。

在B端市场,苏宁支付的业务已经渗透到商业领域的各个方面,覆盖包括物流、商旅、电商、汽车、教育、基金、保险等众多垂直行业。其中,跨境结算业务已为164家境外商户提供结算服务,覆盖18个国家和地区。在金融领域应用方面,苏宁支付积极进行“支付+账户+金融”布局,对行业客户输出综合金融解决方案。

在C端市场,苏宁支付依托自身完整产业链,着力于进行苏宁智慧零售场景和垂直场景建设。目前,苏宁支付可以为线上苏宁易购、PP体育、PP视频、龙珠直播,线下易购云店、苏宁广场、苏宁易购广场、苏宁小店、红孩子、苏鲜生、苏宁体育、苏宁影城、苏宁极物等门店提供支付服务。与此同时,苏宁支付近年来不断加码“衣食住行”等与消费者密切相关的支付场景,已覆盖预约挂号、缴纳学费、水电煤气缴费、信用卡申请和还款,电影购票、娱乐充值、手机充值,党团费缴纳、物业费缴纳等生活便民领域。此外苏宁支付还加速布局“智慧出行”,共享单车、智能停车、高速公路ETC等多个出行场景都能使用苏宁支付。苏宁支付还与南京地铁、苏州地铁、无锡地铁、徐州地铁签约,拓展江苏省及全国范围内多个城市公交、地铁移动支付合作项目,持续推进智慧出行布局。

艾媒咨询分析师认为,背靠苏宁的苏宁支付能实现对全零售场景的覆盖,在线上线下获取巨大用户流量。同时依托苏宁金融生态的完善,能够为接入商家和用户提供其他金融服务。苏宁支付竞争优势在于对C端消费者及B端商户均有完善的支付和金融服务提供,能建立多角度的用户服务体系。

未来,苏宁支付将依托金融科技能力,持续优化支付体验,覆盖更多场景,为更多用户提供更极致、更安全、更便捷的综合金融服务。