更新时间:2018-09-12 10:43点击:

前言:财务主管的天职是为公司理财,在宏观经济稳速增长而非高速增长已是新常态的今日,企业利润来源也从掌握趋势追寻机会财,转变为落实业务绩效赚取管理财。财务主管如何控制预算、降低资金成本,同时协助业务部门在贸易过程中,活用供应链金融工具优化企业现金流、赚取金融收益成为现代财务主管的必修课。

文沥基于在供应链和供应链金融领域长期耕耘的总结,提出动态贴现、保理代付、反向保理ABS、渠道融资协作平台、渠道融资、企业系中小企业收付款平台等6大数据驱动的营运资金优化方案,并以软件加运营支持的系统化服务,全流程、一站式解决核心企业的供应链金融痛点。本文将着重介绍其中的动态贴现、保理代付2项服务。

动态贴现是现金折扣的升级版

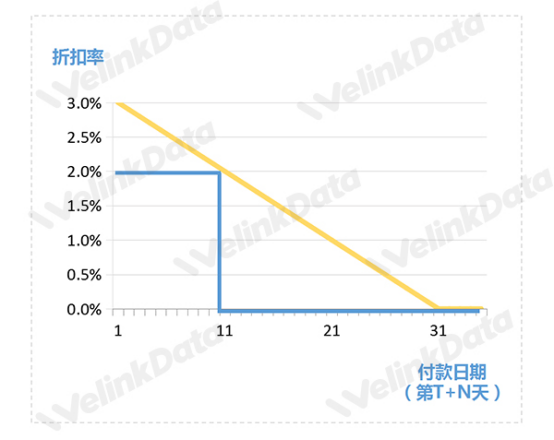

现金折扣(Cash Discount)是销售方为鼓励客户尽早偿还货款而提供的一种价格优惠,通常给予货款一定比率的扣减。站在核心企业与其供应商交易的角度,如果现金折扣表达为2/10, N/30,代表10天内付款给供应商,核心企业可以得到发票面值2%的折扣,否则应在30天内支付全款。对于供应商来说可以赊销变现,有效缩短收款时间、减少坏账损失;对于核心企业而言则可以减少货款支出,折扣率创造的财务收益轻易可以跑赢一般理财产品。

从上面现金折扣例子我们很容易发现,核心企业倾向于选择第10天或第30天付款以争取自身利益的最大化,因为其他日期付款并无助于取得更好的交易条件但却多占用了几天的现金流。动态贴现(Dynamic Discount)是现金折扣的升级版本,能有效解决核心企业只愿意在折扣条件临界时间付款的问题。动态贴现模式下,核心企业和供应商约定依不同的实际付款日,可以获得供应商提供的不同折扣率,例如对完账隔天就付款可以享受3%折扣率、依序每日递减0.1%。

核心企业往往会面对数百甚至数千家供应商,在非统一账期和付款日场景下,人工管理每一笔应付账款和其每天变化的折扣率有很大的难度,因此利用信息系统和移动互联网技术,核心企业根据自身的头寸、期望折扣率等规则,在系统中邀请供应商竞价拍卖或与供应商协商,绝对是更高效的选择。

三大动态贴现模式满足多样业务需求

我们依核心企业的应付账款管理模式、发动方等条件,将动态贴现归纳为“按期贴现”、“按单贴现”、“即时贴现”等3种模式。分别介绍如下:

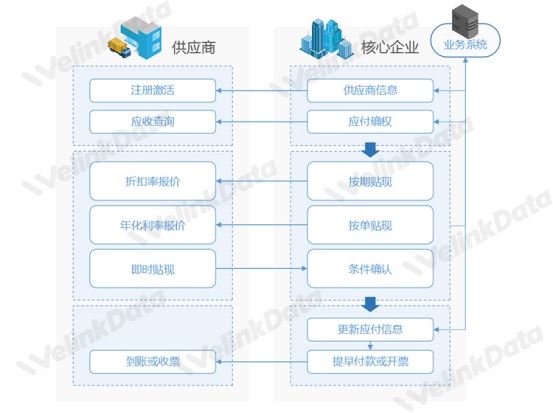

1. 按期贴现:适合核心企业按期结算、统一付款的业务模式,常见于离散制造、百货超市等行业。例如“月结45天”代表8月1日到31日的交易,对完账后统一在10月15日左右付款。按期贴现由核心企业发起,通常采竞价模式。核心企业确定提前付款总金额、提前付款日期、期望折扣率等条件,供应商挑选要贴现的应收和进行折扣率报价,然后由系统依报价高低、报价时间先后等确定得标的供应商和其可贴现的金额。

2. 按单贴现:适合核心企业每笔应付账期(账龄)不同的业务模式,包含但不限于固定账期T+N天、按合同约定条件付款等。按单贴现由核心企业发起,如果同一付款日涉及的应付账款和供应商有较大规模,可以采竞价模式,否则建议采协商模式。因应收账龄不同,供应商不以折扣率而以年化利率(折算日利率)方式报价。

3. 即时贴现:供应商基于核心企业已确权的应收发起,确定期望的提前付款日期、折扣率或年化利率(折算日利率)等条件后,核心企业根据自身头寸、付款周期进行提前付款。

保理代付实现动态贴现整体委外

核心企业想推行动态贴现,但因为业务人力不足或担心供应商反感等问题制约时,可以将动态贴现业务和资金整体委托保理公司来操作。供应商将应收账款债权转让给保理商是为保理,保理商通过其通道代替核心企业付款是为代付,故我们将此模式称为保理代付。

文沥合作的保理公司具备为供应商提供按日计息保理融资服务的能力,才能实现动态贴现按日计息的基本诉求,同时能够利用发行应收账款收权益权产品、资管计划等方式,满足与核心企业之间资金的合法移转和确保核心企业的财务收益。

现金折扣和保理代付都是创新但可快速落地的供应链金融解决方案,核心企业不需要金融牌照也能在资金投入后跑赢理财产品收益,有效协助企业财务主管为公司创造更高营运资金收益。

关于作者:王志修(Woody Wang)现任上海文沥信息技术有限公司(WelinkData)销售和咨询服务副总裁,自台湾大学商学研究所硕士毕业后,十余年来持续于两岸三地推展“企业物理供应链和金融供应链双链融合”理念,累积逾百个高科技、食品饮料、日化、家电等行业商业模式创新、交易数据信用融资、渠道数据洞察、智能预测补货和中小企业现金流优化等项目实战经验。著有「i标准:揭密RosettaNet应用实务」一书。